Petteri Orpon hallitus päätti 22.–23.4. järjestetyssä puoliväliriihessä julkisen talouden suunnasta tuleville vuosille. Riihestä povattiin etukäteen kasvuriihtä, mutta jälkikäteen tarkasteltuna tämä kehystys vaikuttaa ylioptimistiselta. Riihipäätöksillä ei tule todennäköisesti olemaan suuria kasvuvaikutuksia, mutta tulonjakoon päätökset tulevat vaikuttavat merkittävästi ja pysyvästi.

Tarkastelen tässä kirjoituksessa puoliväliriihen kansantaloudellisesti mittavimpia päätöksiä. Esitän, että yhteisöveron alennus ei todennäköisesti lisää investointeja tai kasvua, ansiotuloverotuksen keventäminen kohdistuu pääosin suurituloisiin, 14 prosentin ALV-kannan lasku 13,5 prosenttiin ei välttämättä paranna ostovoimaa ja päätös valtion eläkerahaston (VER) varojen käytöstä julkisen alijäämän paikkaamiseen vuonna 2027 on vähintäänkin kummallinen.

Vaikka en pureudu tässä kirjoituksessa sosiaali- ja terveysjärjestöihin kohdistuvaan 10 miljoonan euron lisäleikkaukseen, on selvää, että sen vaikutukset suomalaiseen kansalaisyhteiskuntaan ovat vähintäänkin huolestuttavat.

Lue lisää: Puoliväliriihi: Hallitus leikkaa taas sote-järjestöiltä

Yhteisöveron alennus tuskin lisää investointeja tai kasvua

Suomen yhteisöverokantaa korotettiin 29 prosenttiin vuonna 2000. Sitten yhteisöveroa laskettiin 26 prosenttiin vuonna 2005, 24,5 prosenttiin vuonna 2012 ja lopulta 20 prosenttiin vuonna 2014. 9 prosenttiyksikön alennus yhteisöverossa tarkoittaa staattisesti noin 4 miljardia euroa vähemmän verotuloja vuodessa.

Vaikka Suomen yhteisöverokanta oli jo valmiiksi EU:n keskiarvon alapuolella, hallitus päätti puoliväliriihessä yhteisöveron alentamisesta 18 prosenttiin vuonna 2027. Päätös vähentää verotuloja vuosittain yli 800 miljoonaa euroa.

Hallitus toivoo, että yhteisöveron alentaminen lisäisi investointeja ja talouskasvua. Tälle toiveelle ei kuitenkaan löydy perusteita suomalaisesta tai kansainvälisestä tutkimuskirjallisuudesta.

Lue lisää: Etlan muistio liioittelee yhteisöveron alentamisen hyötyjä

Vaikka yhteisöveron alennus keventää ensisijaisesti yritysten verotusta, veronkevennys vaikuttaa osinkojen kautta myös suurituloisten nettotuloihin. Viime vuonna julkaistussa suomalaistutkimuksessa havaittiin, että yhteisöveron alennuksesta noin puolet kohdistuu Suomen suurituloisimpaan prosenttiin. Tässä tuloryhmässä bruttotulot olivat keskimäärin 296 100 euroa vuonna 2023. Myös yritysten ulkomaalaiset omistajat hyötyvät veronalennuksesta merkittävästi.

Ansiotuloverotuksen keventäminen hyödyttää pääosin suurituloisia

Puoliväliriihen toinen merkittävä veropäätös oli keventää ansiotuloverotusta. Hallitus päätti laskea korkeimmat marginaaliveroasteet 52 prosenttiin, mikä vähentää verotuloja 335 miljoonaa euroa ensi vuonna. Päätös hyödyttää vain yli 96 000 euroa vuodessa tienaavia palkansaajia. Esimerkiksi 10 000 euroa kuussa tienaavien nettotulot kasvavat vuonna 2027 noin 2 400 euroa vuodessa.

Pieni- ja keskituloisten ansiotuloverotus kevenee 525 miljoonaa euroa vuonna 2026 ja nousee 650 miljoonaan euroon vuonna 2027. Muutos lisää 1 600–7 000 euroa kuussa tienaavien kotitalouksien nettotuloja 140–390 euroa vuodessa.

Toisaalta hallitus päätti ay-jäsenmaksujen verovähennyksen poistamisesta, mikä lisää verotuloja 190 miljoonaa euroa vuosittain ja kiristää noin kahden miljoonan ay-jäsenen verotusta. Veronkiristyksen vaikutus riippuu tuloista ja ay-jäsenmaksun suuruudesta. 2 000 euroa kuussa tienaavan henkilön verotus kiristyy 47–320 euroa vuodessa ja 3 500 euroa tienaavan verotus 66–430 euroa vuodessa. Täten hallituksen veropaketin yhteisvaikutukset pieni- ja keskituloisten ay-jäsenten nettotuloihin voivat olla jopa lähellä nollaa. Myös työhuonevähennyksen ja työsuhdepolkupyörien veroedun poistamisella on vastaavanlaisia kiristäviä vaikutuksia.

Tilastokeskuksen tuoreiden tietojen mukaan Suomen julkinen talous oli viime vuonna 4,4 prosenttia alijäämäinen. EU:n finanssipolitiikan säännöt vaativat, että jäsenmaan alijäämä ei saa ylittää 3 prosenttia BKT:stä. Hallituksen tekemät veronkevennykset, jotka hyödyttävät erityisesti suurituloisia, kasvattavat Suomen alijäämää entisestään. Tämä on hämmentävää, koska viimevuotisessa kehysriihessä hallitus vetosi nimenomaan EU:n alijäämäsäännön noudattamiseen perustellessaan erityisesti pieni- ja keskituloisiin kohdistuvia sopeutustoimiaan.

Hallitus on esittänyt veronkevennykset kasvutoimina. Tästä saadaan uutta tietoa 30.4., kun puoliväliriihineuvottelujen taustamateriaalit julkaistaan. Vaikuttaa kuitenkin lähtökohtaisesti siltä, että riihipäätösten niin kutsuttuja dynaamisia vaikutuksia on paisuteltu suhteessa siihen, mitä tutkimuskirjallisuudesta voi päätellä. Tulevan talouskasvun kannalta on joka tapauksessa huolestuttavaa, että hallitus päätti leikata korkeakoulujen perusrahoitusta ja kuntien valtionosuuksia, joista jälkimmäinenkin kohdistuu todennäköisesti koulutukseen.

Arvonlisäverotuksen keventäminen ei paranna ostovoimaa

Hallitus sopi puoliväliriihessä 14 prosentin arvonlisäverokannan (ALV) laskemisesta 13,5 prosenttiin ensi vuodesta alkaen. Päätös vähentää verotuloja 145 miljoonaa euroa vuodessa. Muun muassa ruoka ja lääkkeet kuuluvat 14 prosentin ALV-kantaan, joiden hintatason aleneminen hyödyttäisi erityisesti pienituloisia.

Tosin 14 prosentin ALV-kannan alentaminen 13,5 prosenttiin ei välttämättä laske hintoja. Eräässä suomalaistutkimuksessa havaittiin, että kampaamo- ja parturialaa koskenut ALV-alennus vuonna 2007 ei laskenut hintoja vaan lisäsi yritysten katteita ja voittoja. ALV-korotukset ovatkin ongelmallisia, koska niitä on vaikeaa perua jälkikäteen.

Lisäksi on tärkeää muistaa, että hallitus päätti aiemmin siirtää – sanoma- ja aikakauslehtiä lukuun ottamatta – 10 prosentin ALV-kannan piirissä olleet tuotteet 14 prosentin ALV-kantaan. Hallitus myös korotti yleistä ALV-kantaa 24 prosentista 25,5 prosenttiin. Nämä päätökset kiristivät erityisesti pieni- ja keskituloisten sekä työttömien verotusta.

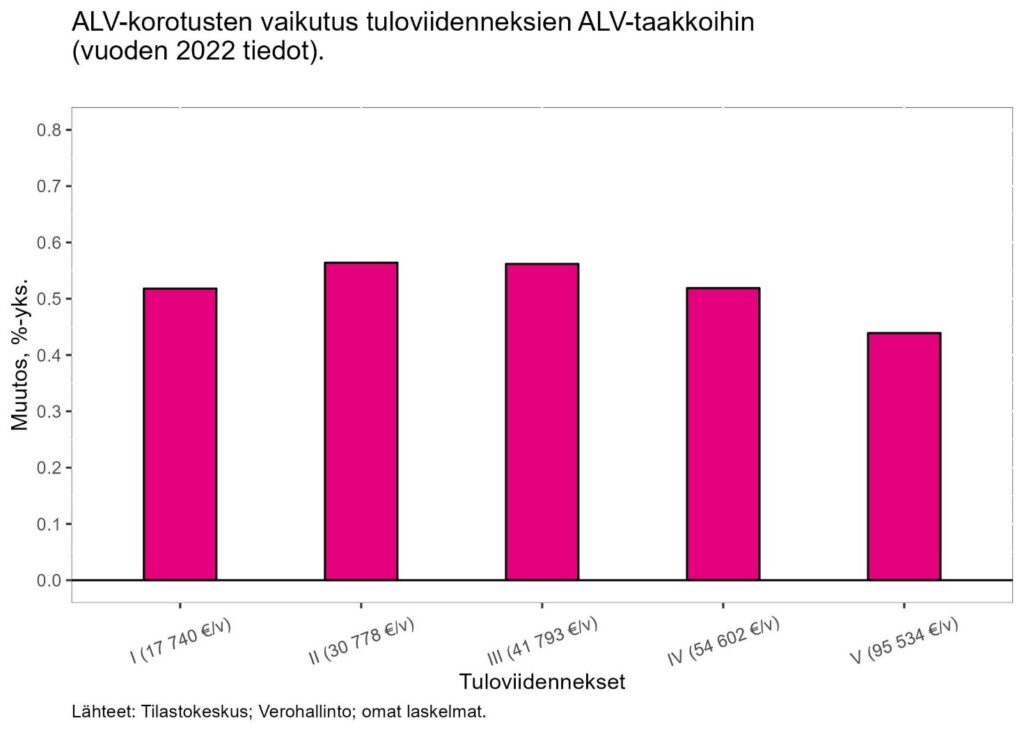

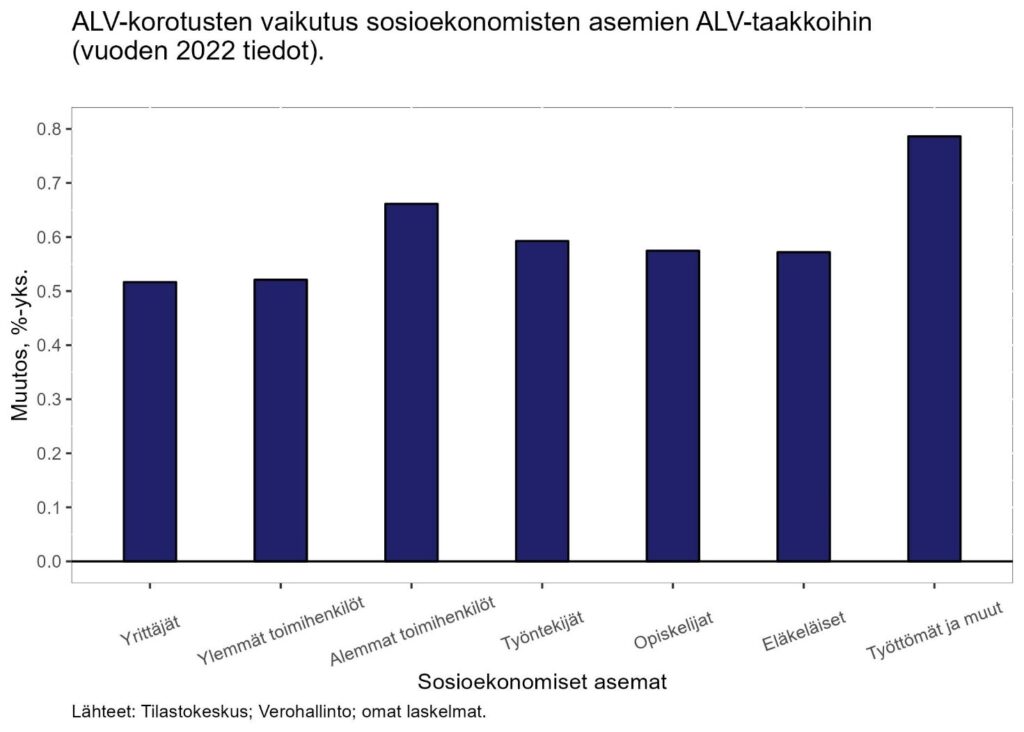

Alta löytyvät kuviot esittävät, miten hallituksen kaikki tähänastiset ALV-päätökset kohdentuvat tuloryhmien ja sosioekonomisten asemien mukaan. Kuvioissa on huomioitu, että 14 prosentin kantaa lasketaan 13,5 prosenttiin ja että hallitus lopulta perui viime vuoden kehysriihessä päättämänsä suklaan ja makeisten ALV-korotuksen. Laskelmissa on oletettu, että ALV-muutokset siirtyvät täysimääräisesti hintoihin, vaikka tosiasiassa ALV-alennukset eivät välttämättä laske hintatasoa.

ALV-päätökset kiristävät erityisesti toisiksi alimman ja keskimmäisen tuloviidenneksen verotusta. Sosioekonomisten asemien näkökulmasta verotus kiristyy eniten työttömien kohdalla, joiden toimeentuloa on muutenkin heikennetty sosiaaliturvaan kohdistuvilla leikkauksilla. Sen sijaan ALV-muutoksilla on pienin vaikutus suurituloisimpaan viidennekseen, yrittäjiin ja ylempiin toimihenkilöihin.

Hallituksen päätökset alkoholiveron indeksoimisesta sekä nikotiinipussien ja sähkösavukkeiden tupakkaveron ja virvoitusjuomaveron korottamisesta ovat kannatettavia. Nämä muutokset paitsi lisäävät valtion verotuloja myös edistävät väestön terveyttä, mikä puolestaan vähentää sote-menoja tulevaisuudessa.

Eläkerahastoista ”vippaaminen” kummastuttaa

Hallitus päätti ”vipata” budjettiin kertaluonteisesti miljardi euroa valtion eläkerahastosta (VER) vuonna 2027. Tämä vähentää valtion velkaantumista vain vuonna 2027, jolloin yhteisöveron alennus yli 800 miljoonalla eurolla pannaan toimeen. Vuodesta 2028 lähtien tällä päätöksellä ei ole enää vaikutusta julkiseen velkaantumiseen.

VER:n entinen toimitusjohtaja Timo Viherkenttä on kommentoitunut hallituksen päätöstä käyttää eläkevaroja budjetin paikkaamiseen: “Velanoton vähentäminen miljardilla alentaa tulevia korkomenoja, mutta varojen ottaminen rahastosta oletettavasti alentaa tätä enemmän tulevia sijoitustuottoja. VER joutuu myös väkisin realisoimaan sijoituksiaan poikkeuksellisen siirron rahoittamiseksi. Kokonaisvaikutus valtiontalouteen onkin oletusarvoisesti selvästi negatiivinen.” Päätös ylimääräisen miljardin siirtämisestä budjettiin ei myöskään ole selvästi rahaston perustuslaillisen tarkoituksen mukainen.

Päätös on kummallinen toisestakin syystä. Vuosi sitten valtiovarainministeriön virkamiehet ajoivat EU:n finanssipolitiikan sääntöihin muutoksen, jonka vuoksi Suomen eläkerahastojen ylijäämiä ei enää huomioida Suomen velkakehityksessä. Virkamiesten vaade sai Suomen velkakestävyyden näyttämään aiempaa huonommalta, vaikka mikään ei tosiasiallisesti muuttunut Suomen taloudessa. Muutoksen vuoksi Euroopan komissio vaatii Suomelta jatkossa suurempaa julkisen talouden sopeuttamista.

Kun asiasta keskusteltiin viime vuonna, valtiovarainministeriön virkamiehet perustelivat ajamaansa muutosta sillä, että eläkerahastojen ylijäämillä ei voisi kattaa valtion velkaa. Nyt VER:n varoja kuitenkin käytetään miljardin euron edestä julkisen velkaantumisen hillitsemiseen vuonna 2027. Tässä on selvä ristiriita.

Lopuksi hallitus päätti korottaa puolustusmenoja 3 miljardilla eurolla vuoteen 2029 mennessä. On epäselvää, johtavatko nämä menolisäykset uusiin leikkauksiin muista julkisista menoista. Tämä olisi lyhytnäköistä, sillä se heikentäisi Suomen kokonaisturvallisuutta.

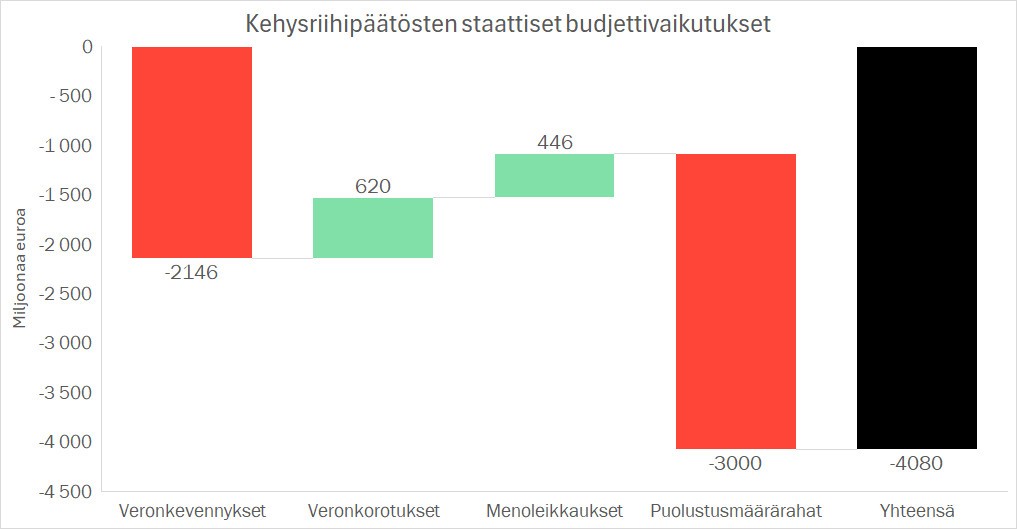

Alta löytyy SAK:n pääekonomisti Ilkka Kaukorannan tekemä kuvio, jossa kuvataan puoliväliriihipäätösten vaikutukset budjettiin. Kuvio on tehty riihestä laaditun tiedotteen pohjalta eli luvut saattavat tarkentua lähipäivinä.

Staattisten vaikutusten alijäämäisyys osoittaa, että hallitus luottaa merkittävissä määrin suurituloisille kohdennettujen veronkevennysten niin sanottuihin dynaamisiin vaikutuksiin. Tällä viikolla nähdään, millä tavoin dynaamisia vaikutuksia on perusteltu puoliväliriihineuvottelujen taustamateriaaleissa.

-

SOSTEn pääekonomistin neljä poimintaa talouspolitiikan arviointineuvoston raportista

-

Etlan muistio liioittelee yhteisöveron alentamisen hyötyjä – veron keventäminen ei ole järkevää

-

Kasvu syntyy panostuksilla, ei leikkauksilla

-

Miten osuvia suomalaiset talousennusteet ovat?

-

ALV-korotusten regressiiviset ja myötäsykliset vaikutukset

-

Vuoden 2023 heikko taloudellinen kehitys ja sekulaari stagnaatio