Tilastokeskus julkaisi viime viikolla tuoreimmat kansantalouden tilinpitoa koskevat tilastotiedot. Nyt on mahdollista tarkastella, mitä Suomen taloudessa tapahtui vuonna 2023.

Käyn tässä kirjoituksessa läpi joitain keskeisiä talouslukuja ja esittelen, mitä sekulaarin stagnaation käsitteellä tarkoitetaan. Käsite on tärkeä, sillä Suomi on kärsinyt sekulaarista stagnaatiosta finanssikriisistä lähtien.

Talous kutistui

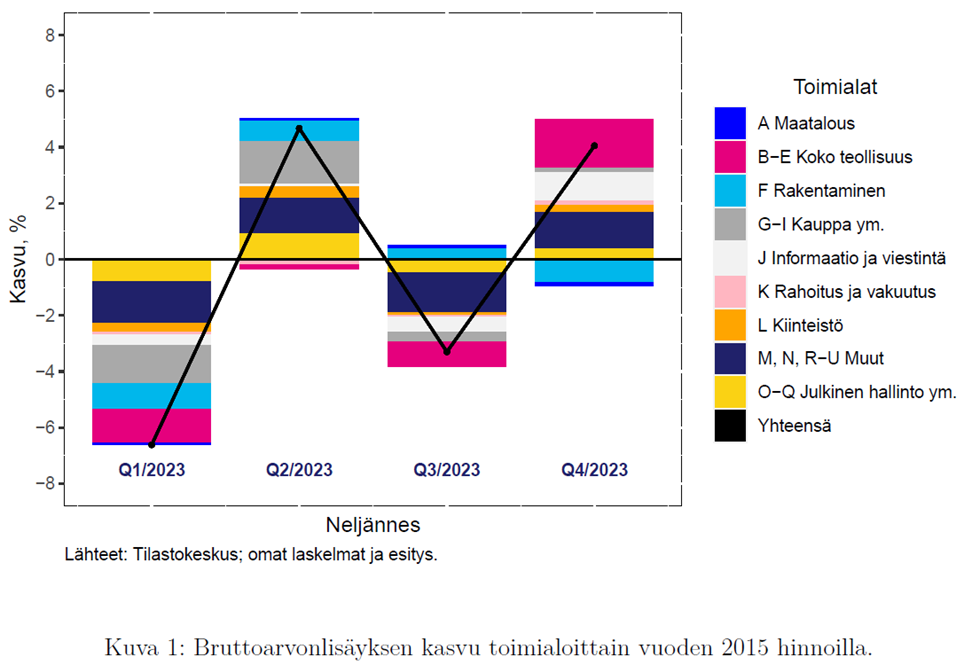

Kuva 1 näyttää eri toimialojen bruttoarvonlisäyksen viime vuonna. Bruttoarvonlisäys on yhtä kuin BKT plus tuotetukipalkkiot miinus tuoteverot, eli BKT ja bruttoarvonlisäys muistuttavat suuresti toisiaan. Kuvassa 1 bruttoarvonlisäys on esitetty vuoden 2015 hinnoilla, eli kyse on reaalisesta bruttoarvonlisäyksestä (ts. volyymista).

Vuonna 2023 BKT laski yhteensä noin 1,0 prosenttia ja bruttoarvonlisäys 0,6 prosenttia. Niin BKT kuin bruttoarvonlisäyskin kutistuivat ensimmäisellä ja kolmannella neljänneksellä ja kasvoivat toisella ja neljännellä neljänneksellä. Toimialoista (A) Maatalous, metsätalous ja kalatalous, (J) Informaatio ja viestintä, (L) Kiinteistöalan toiminta, (O-Q) Julkinen hallinto, koulutus, terveys- ja sosiaalipalvelut ja (M, N, R-U) Muut kontribuoivat kasvuun positiivisesti. Sen sijaan (B-E) Koko teollisuus, (F) Rakentaminen, (G-I) Kauppa, kuljetus ja varastointi, majoitus- ja ravitsemistoiminta ja (K) Rahoitus- ja vakuutustoiminta kontribuoivat kasvuun negatiivisesti. Kiinteistöalan toiminta (+0,3 %) kasvatti ja rakentaminen (-0,55 %) kutisti talouden kokoa eniten.

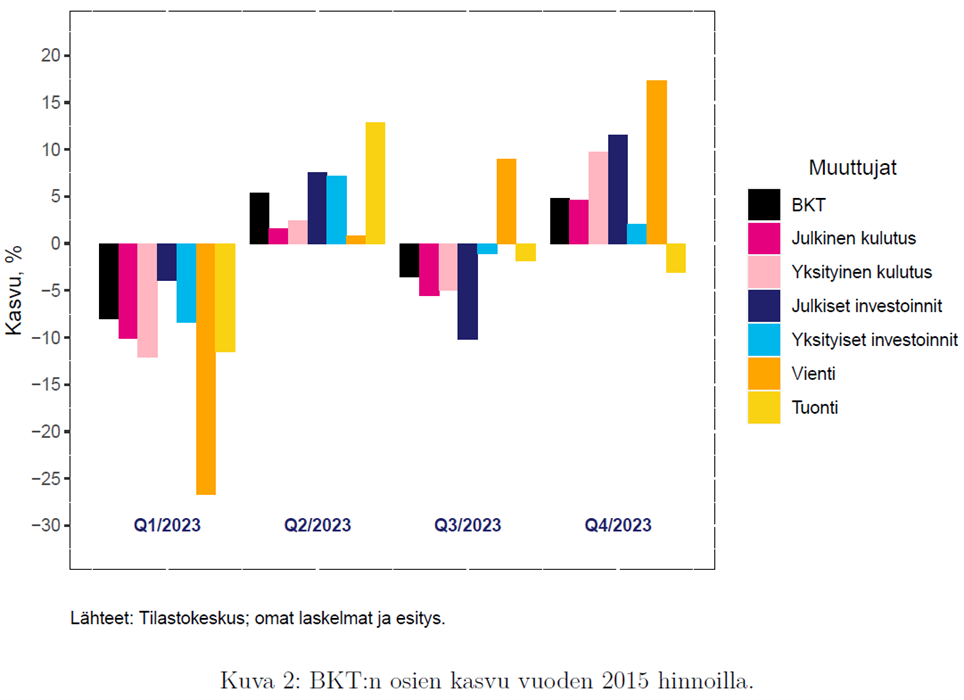

Yksi tapa laskea BKT on summata kulutus, investoinnit, julkinen kysyntä ja nettovienti. Nettovienti on puolestaan vienti miinus tuonti. Kuva 2 esittää BKT:n ja sen osien kasvua neljänneksittäin vuonna 2023. Ainoastaan julkisen kulutuksen kasvu jäi koko vuoden aikana positiiviseksi (+5,1 %), mikä nosti BKT:ta 1,2 prosentilla – kaikki muut BKT:n osat kutistuivat. Toisaalta tuonnin kutistuminen (-7,4 %) nosti BKT:ta 3,1 prosentilla.

Työn tuottavuus heikkeni

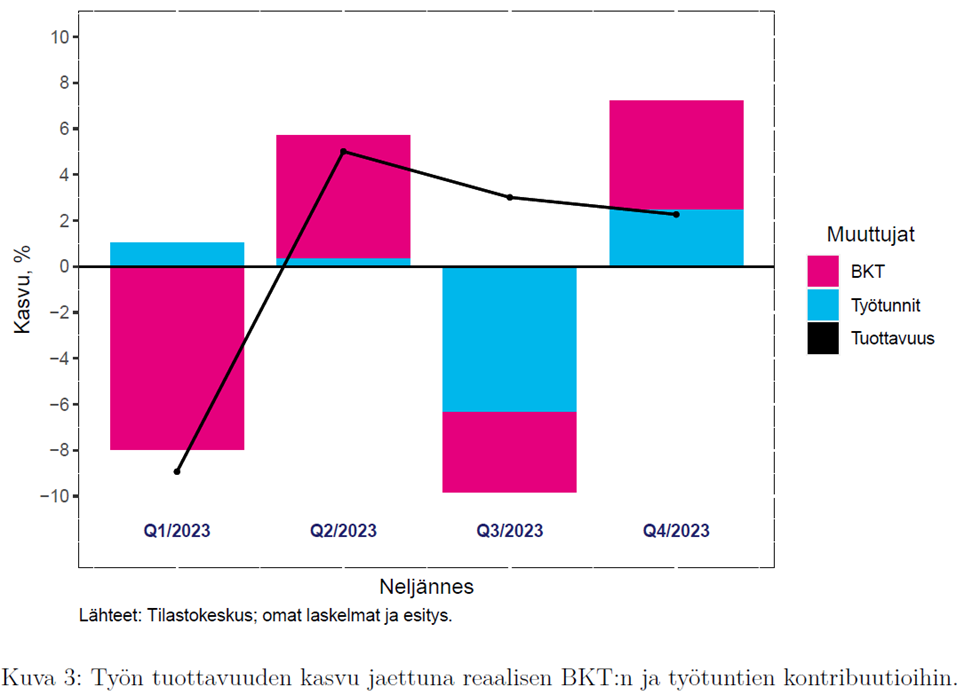

Taloudellista kehitystä tarkasteltaessa on tärkeää kiinnittää huomiota työn tuottavuuteen. Työn tuottavuus kertoo, miten tuottava yksi työtunti on keskimäärin ollut. Mitä tuottavampaa työ on, sitä suurempi taloudellinen kakkukin on. Työn tuottavuutta mitataan tavallisesti BKT:n suhteena tehtyihin työtunteihin. BKT:n kasvu nostaa ja työtuntien kasvu laskee tuottavuutta.

Kuva 3 näyttää työn tuottavuuden ja sen osien kasvua vuonna 2023. Tuottavuus laski noin 8 prosenttia ensimmäisellä neljänneksellä BKT:n kutistumisen vuoksi. Toisella neljänneksellä BKT:n kasvu nosti tuottavuutta siitäkin huolimatta, että myös työtunnit kasvoivat hieman. Kolmannella neljänneksellä BKT laski mutta tuottavuus kasvoi, koska työtunnit laskivat enemmän kuin BKT. Viimeinen neljännes muistutti dynamiikaltaan puolestaan toista neljännestä. Vaikka tuottavuus kasvoikin ensimmäisen neljänneksen jälkeen, se laski koko vuoden aikana yhteensä noin 0,5 prosenttia.

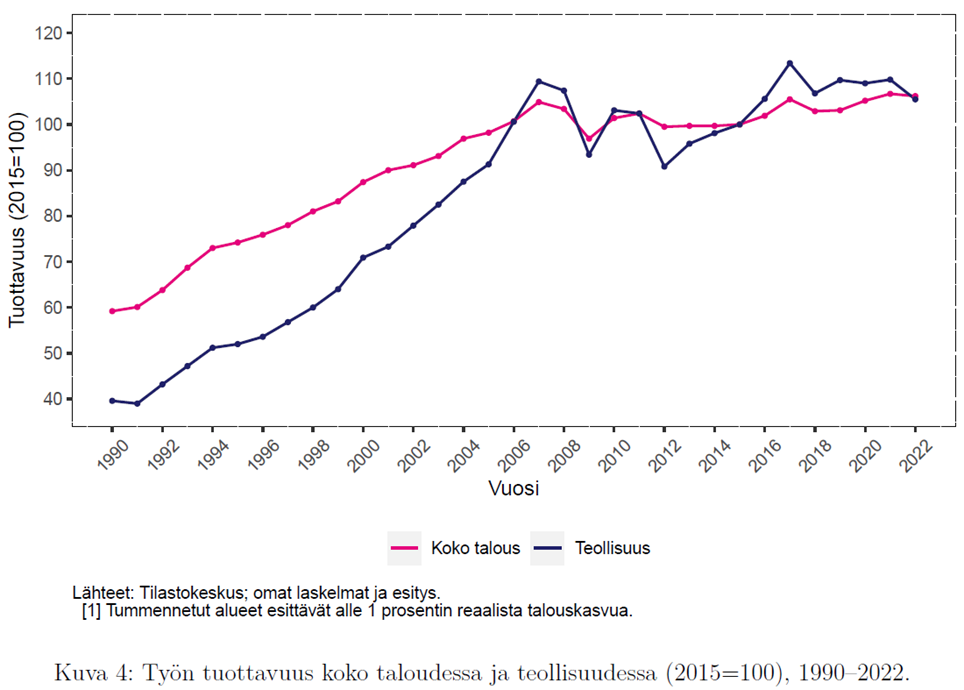

Työn tuottavuus on kehittynyt Suomessa heikosti jo pitkään – tämä nähdään kuvasta 4. Yhdysvalloista vuonna 2007 käynnistyneeseen finanssikriisiin asti tuottavuus nousi niin teollisuudessa kuin koko taloudenkin tasolla. Finanssikriisin jälkeen alkoi kuitenkin niin kutsuttu sekulaarin stagnaation aikakausi, jolle heikko tuottavuuden kasvu on ollut tyypillistä.

Stagnoitunut tuottavuus on voimistanut erilaisten tuloryhmien välisiä kamppailuja: kun kakku ei kasva, kunkin tuloryhmän saaman palan koko on (käänteisesti) riippuvainen muiden ryhmien kakkupalojen koosta. Tämä selittää osittain, miksi työtaistelut ovat lisääntyneet Suomessa.

Kroonisesti heikko kysyntä ja eriarvoinen tulonjako

Sekulaaria stagnaatiota on selitetty eri tavoin, mutta itse pidän uskottavimpana tulkintaa, jonka mukaan sekulaari stagnaatio johtuu kroonisesti heikosta kysynnästä. Monissa maissa rahoitussektorin kasvu on 1980-luvulta lähtien siirtänyt tuloja pois reaalitaloudesta, minkä vuoksi investoinnit ovat kärsineet ja rahoituskriisit lisääntyneet. Samanaikaisesti eriarvoistunut tulonjako on kasannut varallisuutta tulojakauman huipulle, mikä on tyrehdyttänyt kulutuskysyntää siitä syystä, että suurituloiset kuluttavat pienituloisia pienemmän osuuden uusista tuloistaan. Suomessa viennin raju heikkeneminen finanssikriisin jälkeen on myös pahentanut ongelmaa merkittävästi. Näiden trendien vuoksi kysyntä on stagnoitunut ja kasvu hidastunut.

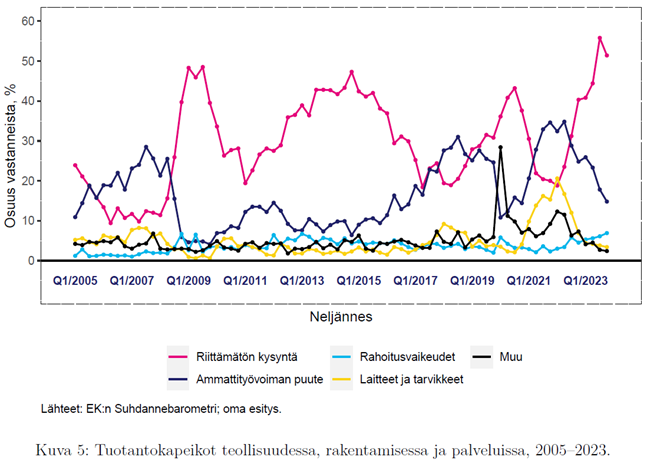

Kuva 5 esittää EK:n julkaiseman Suhdannebarometrin tuloksia vuosilta 2005–2023. Teollisuus-, rakentamis- ja palveluyritysten mukaan riittämätön kysyntä on ollut pääsääntöisesti suurin este kasvulle finanssikriisin jälkeen. Lisäksi riittämättömän kysynnän aiheuttamat haasteet ovat kasvaneet merkittävästi vuoden 2022 toiselta neljännekseltä lähtien. Kun yritykset eivät saa tuotteitaan myydyiksi, eivät ne myöskään halua laajentaa toimintaansa, eli investoinnit jätetään tekemättä. Tällaisessa tilanteessa julkiselle taloudelle jää vastuu kysynnän ja kasvun turvaamisesta.

Inflaatio ja keskuspankkien tekemät koronnostot ovat lisänneet tulonjaollista eriarvoisuutta, mikä on puolestaan vähentänyt kysyntää. Kyse on ollut rakenteellisesta ilmiöstä, joka liittyy suurten yritysten markkinavoimaan ja keskuspankkien harjoittamaan rahapolitiikkaan.

Vuonna 2021 alkanut inflaatio on ollut niin sanotusti ’voittovetoista’. Erityisesti suuret yritykset ovat nostaneet hintojaan palkkoja nopeammin, minkä seurauksena yrityssektorin tulos ja voitot ovat kasvaneet merkittävästi kiihtyneen inflaation myötä. Yritysten muuttaessa kasvaneet voittonsa osingoiksi suurituloisten tulot ovat kasvaneet. Koska keskuspankit ovat pyrkineet hidastamaan inflaatiota korkoja korottamalla, myös velallisten lainanhoitokulut ja lainanantajien tulot ovat kasvaneet. Tämä on ilmeistä, sillä korko on lainanantajien tulonlähde.

Näistä syistä on ymmärrettävää, miksi suurituloisinta kymmenystä lukuun ottamatta kaikki tulokymmenykset menettivät reaalisia käytettävissä olevia tulojaan vuosina 2019–2022: alimman yhdeksän kymmenyksen tulojen keskiarvo laski 2,8 prosenttia ja mediaani 2,1 prosenttia. Myös suurituloisimman kymmenyksen tulojen mediaani laski 1,0 prosenttia, mutta niiden keskiarvo kasvoi 1,8 prosenttia. Tämä tarkoittaa, että tulot kasvoivat ainoastaan ylimmän tulokymmenyksen yläpäässä, Suomen suurituloisimpien keskuudessa. Suurituloisimman 1 prosentin (reaaliset) käytettävissä olevat vuositulot nousivat 16 513 euroa vuosina 2019–2022. Ryhmän tulot olivat – veronmaksun jälkeen – keskimäärin 18 262 euroa kuukaudessa vuonna 2022.

Sekulaarin stagnaation ylittäminen vaatisi tuloeroja tasaavaa talous- ja sosiaalipolitiikkaa sekä riittävän suuria julkisia investointeja ja kulutusta. Kysynnän elpyessä yritykset alkaisivat saada tuotteitaan taas myydyiksi, mikä rohkaisisi niitä laajentamaan tuotantoaan uusien investointien muodossa. Parhaimmillaan tästä syntyisi talouskasvua ja tuottavuutta ruokkiva positiivinen kehä, jonka seurauksena kasvavasta kakusta riittäisi isompi pala kaikille.

-

SOSTEn pääekonomistin neljä poimintaa talouspolitiikan arviointineuvoston raportista

-

Etlan muistio liioittelee yhteisöveron alentamisen hyötyjä – veron keventäminen ei ole järkevää

-

Kasvu syntyy panostuksilla, ei leikkauksilla

-

Miten osuvia suomalaiset talousennusteet ovat?

-

ALV-korotusten regressiiviset ja myötäsykliset vaikutukset

-

Vuoden 2023 heikko taloudellinen kehitys ja sekulaari stagnaatio