Suomen talous on kohdannut viime vuosina merkittäviä haasteita. Takkuava talouskehitys jatkui vuonna 2024, mikä näkyy Tilastokeskuksen tuoreista tiedoista.

Vaikka bruttokansantuote (BKT) elpyi loppuvuodesta suhteessa edellisvuoteen, työttömyyden kasvu, investointien heikkous ja kansainvälisen talouden epävarmuudet heikentävät talouden kokonaiskuvaa. Samaan aikaan sosiaaliturvaetuuksien indeksijäädytysten jatkuminen, työttömyysturvaan kohdistuvien leikkausten realisoituminen ja EU-maiden menosopeutukset voivat tehdä Suomen taloudesta entistä haavoittuvamman.

Nykyisessä tilanteessa perinteinen talouspolitiikka ei riitä takaamaan kestävää kasvua ja yhteiskunnallista vakautta. Tästä syystä hyvinvointitalousajattelun merkitys korostuu. Talouspolitiikan tulisi huomioida paitsi lyhyen aikavälin kasvu myös keskipitkän ja pitkän aikavälin hyvinvointi-investoinnit, jotka edistävät taloudellista, sosiaalista ja ekologista kestävyyttä.

Tarkastelen tässä kirjoituksessa Suomen talouden viimevuotista kehitystä. Hyvinvointitalouteen panostaminen olisi tärkeää kestävän kehityksen ja taloudellisen vakauden kannalta.

Taantuma jatkui vuonna 2024

Vuonna 2024 Suomen BKT:n volyymi supistui 0,2 prosenttia, mutta viimeisellä neljänneksellä talous kasvoi 1,2 prosenttia suhteessa vuodentakaiseen. Vaikka loppuvuoden piristys voi herätellä optimismia tulevasta, työttömyys jatkoi kasvuaan tammikuussa. Edellisvuoden alkuun verrattuna työttömiä työnhakijoita oli 34 600 enemmän ja avoimia työpaikkoja 22 800 vähemmän. Lisäksi osa työttömyysturvaan kohdistuvista leikkauksista alkaa realisoitua toden teolla vasta tämän vuoden puolella, mikä heikentää työttömien kulutuskysyntää. Herkässä suhdannetilanteessa tällä on kielteisiä kerroinvaikutuksia talouskehitykseen.

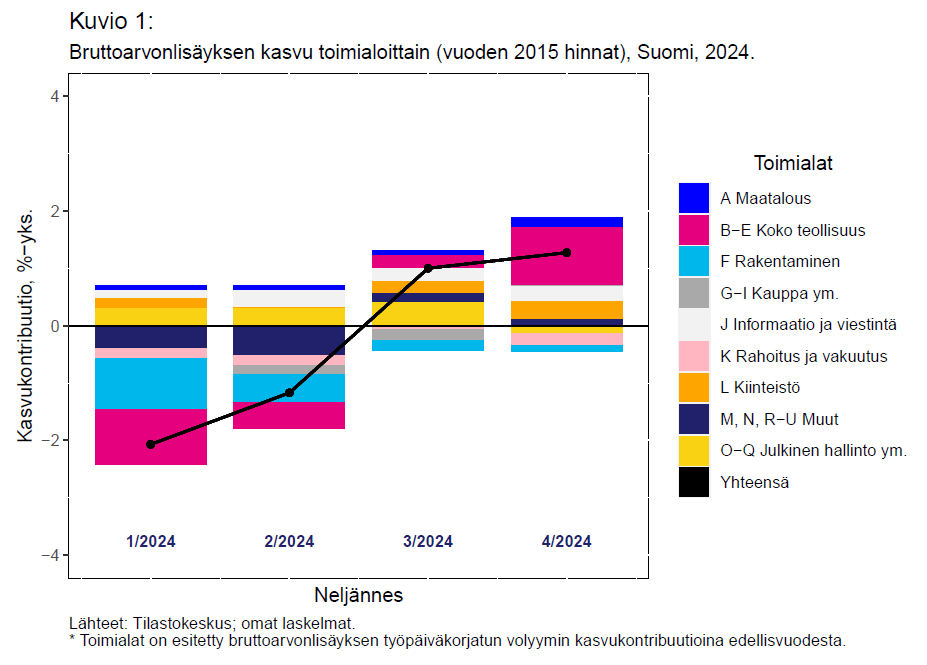

Kuvio 1 esittää eri toimialojen kontribuutioita bruttoarvonlisäyksen kasvuun vuonna 2024. Toimialoista vain maatalous, informaatio ja viestintä sekä kiinteistöala kasvoivat läpi vuoden. Teollisuus supisti BKT:ta kahtena ensimmäisenä neljänneksenä, mutta viimeisellä neljänneksellä sillä oli suurin myönteinen kontribuutio kasvuun. Tätä vastoin rakennusalan ongelmat jatkuivat koko viime vuoden ajan, vaikka sen kielteinen kasvuvaikutus pienenikin loppuvuodesta. Yleisesti toimialojen kehitys poikkesi merkittävästi vuodesta 2023.

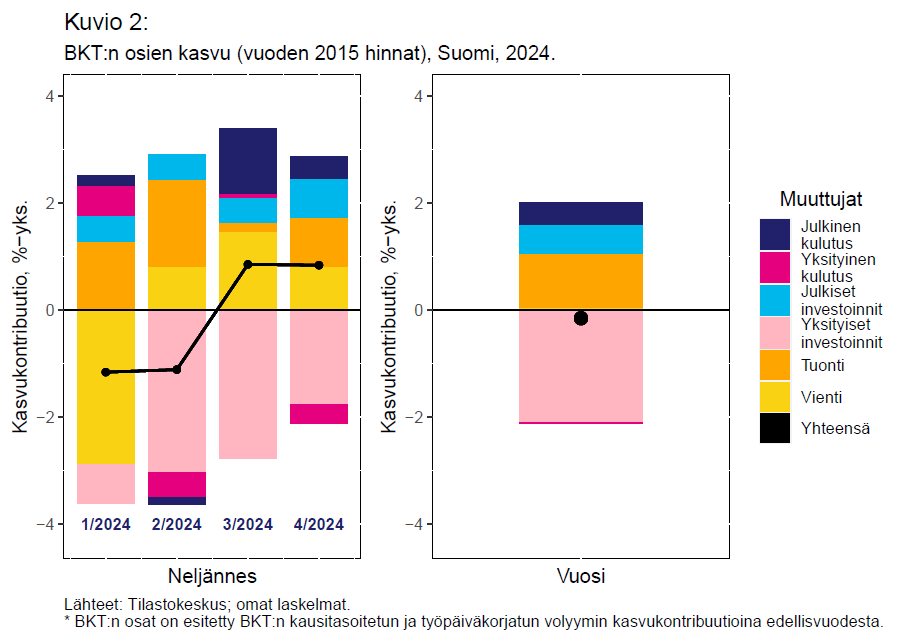

Kuvio 2 puolestaan näyttää, kuinka paljon eri BKT:n (kysyntä)erät vaikuttivat BKT:n volyymin kasvuun. Julkiset investoinnit tukivat talouskasvua ja yksityiset investoinnit heikensivät sitä rajusti läpi vuoden. Julkisella kulutuksella oli myönteisiä kasvuvaikutuksia toista neljännestä lukuun ottamatta, mutta yksityisen kulutuksen kasvukontribuutio tasapainottui koko vuoden aikana lähelle nollaa. Kuvion oikeanpuoleisesta pylväsdiagrammista nähdään, että kotimaisista kysyntäeristä julkiset tukivat ja yksityiset heikensivät kasvua viime vuonna.

Kansainvälisten kysyntäerien osalta vienti kutisti BKT:ta ensimmäisellä neljänneksellä mutta alkoi sitten taas kontribuoida myönteisesti talouskasvuun. Tuonti puolestaan heikkeni läpi vuoden, mikä kasvatti BKT:ta (koska tuonti kontribuoi käänteisesti kotimaiseen talouteen). Tuonnin heikkeneminen viestii suomalaisen kysynnän ahdingosta.

Suomen kansainvälinen kauppa saattaa joutua kohtaamaan uusia ongelmia lähitulevaisuudessa. Tänä vuonna EU-maat alkavat sopeuttaa menojaan Euroopan komission uusien finanssipoliittisten sääntöjen mukaisesti, mikä heikentää sopeutusta harjoittavien jäsenmaiden tuontia (ja niiden kauppakumppanien vientiä). Lisäksi Yhdysvaltojen keskittyminen omiin kotimarkkinoihinsa tulee todennäköisesti supistamaan suomalaisyritysten vientiä Pohjois-Amerikkaan.

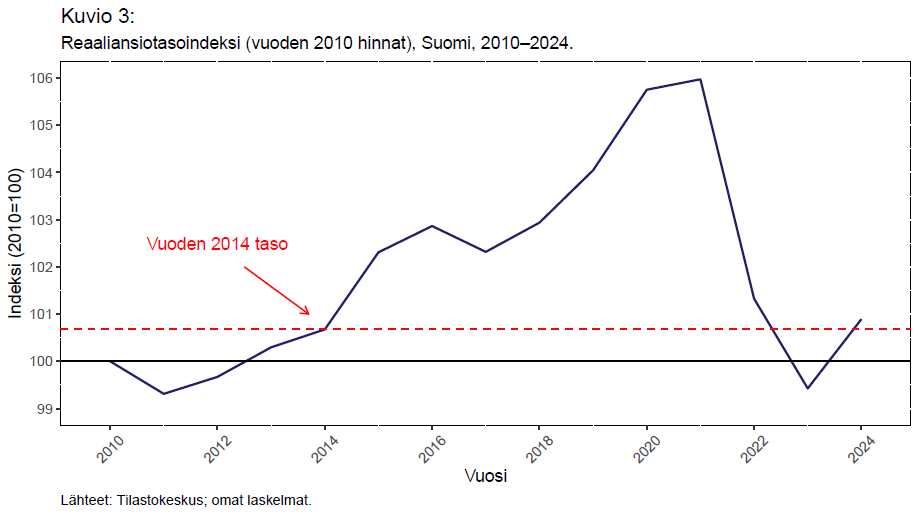

Tämän vuoksi on merkittävä ongelma, että suomalaisten palkansaajien ostovoima on kehittynyt erittäin heikosti vuodesta 2010 lähtien (ks. kuvio 3). Vuosina 2011–2019 reaalipalkat kasvoivat keskimäärin vain noin 0,4 prosenttia vuodessa. Vuonna 2022 reaalipalkat vieläpä romahtivat kiihtyneen inflaation seurauksena, minkä vuoksi palkansaajien reaalinen ostovoima oli viime vuonna vuoden 2014 tasolla. Ilman mittavia palkankorotuksia ostovoima ei riitä talouskasvun turvaamiseksi etenkään siinä tapauksessa, että vienti ajautuu uusiin ongelmiin.

Kasvustrategian näkökulmasta Suomessa olisi järkevintä tukea kotimaisen kysynnän kehitystä palkankorotusten, julkisten investointien ja pienituloisille suunnattujen tulonsiirtojen muodossa. Tämä hyödyttäisi myös yrityksiä kulutuskysynnän elpyessä. Nykyisessä toimintaympäristössä kotimaiseen kysyntään panostaminen olisi paitsi vähiten riskialtis myös tuloeroja tasaava ja köyhyyttä vähentävä keino talouskasvun turvaamiseksi.

Kansantaloudesta hyvinvointitalouteen

Vaikka Suomen kansantalouden ongelmat ovatkin akuutteja, on hyvä irrottautua hetkeksi suhdannetilanteesta ja katsoa isompaa kuvaa.

Tuskin kovin moni on yllättynyt siitä, että taloudellisen hyvinvoinnin mittarina BKT:hen sisältyy useita puutteita. Jopa BKT-indikaattorin uranuurtaja Simon Kuznets totesi vuonna 1934, ettei BKT sovi hyvinvoinnin mittariksi, sillä se ei muun muassa mittaa, miten kansantulo jakautuu. Suomessakin BKT:n volyymi kasvoi 75 prosenttia vuosina 1993–2008 samalla, kun pienituloisuus lisääntyi 7 prosenttiyksiköllä.

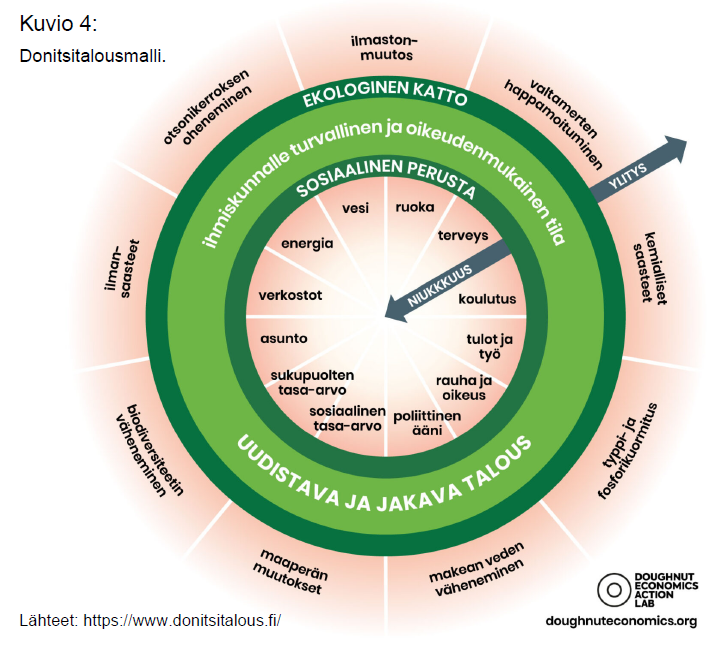

Lyhyesti ilmaistuna pelkkä BKT:n seuraaminen voi johtaa päätöksentekoa harhaan, koska BKT ei mittaa sosioekologista kestävyyttä tai hyvinvointia. Tästä syystä eri tahot ovat pyrkineet kehittämään toisenlaisia tapoja talouden hahmottamiseksi. Kuviossa 4 on esitetty niin kutsuttu donitsitalousmalli, jonka englantilainen taloustieteilijä Kate Raworth esitteli vuonna 2017 ilmestyneessä kirjassaan. Mikäli taloudellista toimeliaisuutta ei ole riittävästi donitsin alarajaan – eli sosiaaliseen perustaan – yltämiseksi, yhteiskunta ei kykene täyttämään terveyden, ruuansaannin ja asumisen kaltaisia välttämättömiä tarpeita. Sitä vastoin donitsitalouden ylärajan – eli ekologisen katon – yläpuolella luonto on ylikuormittunut, mikä johtaa muun muassa ilmastonmuutokseen ja valtamerten happamoitumiseen.

Näiden kahden rajan välissä sijaitsee sosiaalisesti ja ekologisesti kestävä alue (”donitsi”), jota voi kutsua myös hyvinvointitaloudeksi. Hyvinvointitalous on talous, joka edistää ja ylläpitää taloudellista, sosiaalista ja ekologista kestävyyttä, ja sitä tavoitteleva päätöksenteko pyrkii ”ennakoivasti ratkaisemaan ongelmia, joissa ihmisten hyvinvointia lisäävät toimet ja ekologinen kestävyys eivät toteudu”.

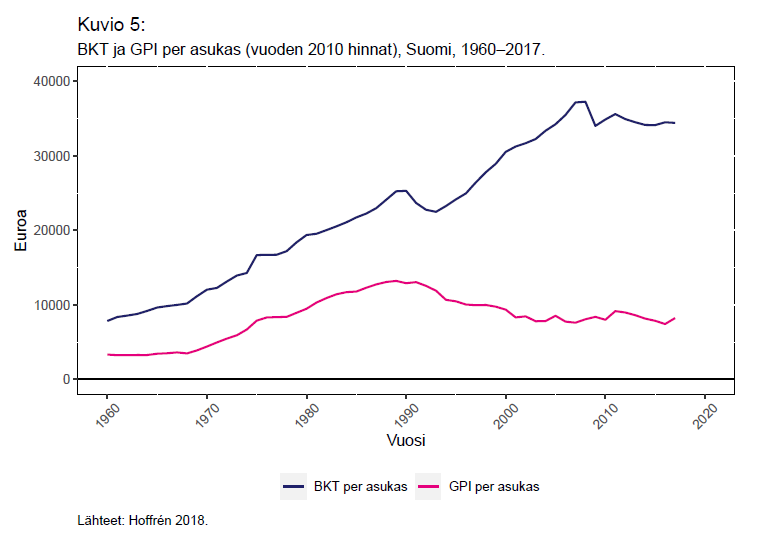

Yksi kandidaatti hyvinvointitalouden indikaattoriksi on aidon kehityksen indikaattori (GPI), joka lasketaan (1) painottamalla yksityiset kulutusmenot tulonjaolla ja (2) lisäämällä tai vähentämällä näin saadusta luvusta hyvinvointia kasvattavat tai supistavat tekijät (jotka on arvioitu rahamääräisesti). Pelkkien markkinoilla vaihdettavien tavaroiden ja palveluiden lisäksi GPI ottaa huomioon sosiaalisia ja ekologisia tekijöitä, kuten vapaaehtoistyön arvon ja luonnontilaisten metsien häviämisen.

Kuvioon 5 on piirretty Suomen BKT:n ja GPI:n volyymit per asukas vuosina 1960–2017. Luvut on otettu Jukka Hoffrénin laatimasta selvityksestä. BKT ja GPI kehittyivät samansuuntaisesti 1990-luvun lamaan asti, minkä jälkeen GPI laski merkittävästi BKT:n noustessa. Tämä viittaa siihen, että vaikka taloutemme kasvoi vielä 1990-luvun laman ja vuosien 2007–2009 finanssikriisin välillä, silloinen kasvu ei enää luonut laaja-alaista hyvinvointia koko yhteiskuntaan, vaan sen hedelmät jakautuivat epätasaisesti.

Hyvinvointitalousajattelu laajentaa investoinnin käsitettä siten, että se soveltuu muihinkin kuin tuotannollista pääomaa kerryttäviin menoeriin. Siksi hyvinvointiin suunnatut panostukset määritellään hyvinvointi-investoinneiksi.

Mikäli esimerkiksi julkiseen perusterveydenhuoltoon sekä sosiaali- ja terveysjärjestöjen ennaltaehkäisevään työhön kohdistettuja menoja ei nähdä investointeina, vaarana on, että niiden moninaiset yhteiskunnalliset ja taloudelliset hyödyt jäävät vähälle huomiolle tai unohtuvat jopa kokonaan. Tällaiset hyvinvointi-investoinnit muun muassa lisäävät ihmisten hyvinvointia, vähentävät erikoissairaanhoidon kustannuksia ja tukevat työn tuottavuutta ylläpitämällä työvoiman terveyttä.

Suomessa on kuultu viime aikoina hälyttäviä uutisia: esimerkiksi pienituloisten toimeentulo heikkenee, työttömyys lisääntyy, kodittomien määrä on pitkästä aikaa nousussa, hoitoon pääsy vaikeutuu ja metsät ovat lakanneet toimimasta hiilinieluina. Kaikki tämä antaa viitteitä siitä, että hyvinvointitaloudellamme menee huonosti. Meidän olisi taas aika panostaa siihen.

Suhdannetilanne on nyt vaikea, eikä taantumaa pidä enää pitkittää uusilla säästötoimilla. Maailmaa kohtaavassa myllerryksessä tehokkain keino talouskasvun edistämiseksi olisi kotimaiseen kysyntään panostaminen, mikä turvaisi samalla kasvun hedelmien mahdollisimman tasaista jakautumista eli kasvun inklusiivisuutta. Lisäksi hyvinvointitaloudelle keskeiset indikaattorit, kuten GPI, on otettava osaksi päätöksentekoa taloudellisesti, sosiaalisesti ja ekologisesti kestävän talouspolitiikan mahdollistamiseksi.

-

SOSTEn pääekonomistin neljä poimintaa talouspolitiikan arviointineuvoston raportista

-

Etlan muistio liioittelee yhteisöveron alentamisen hyötyjä – veron keventäminen ei ole järkevää

-

Kasvu syntyy panostuksilla, ei leikkauksilla

-

Miten osuvia suomalaiset talousennusteet ovat?

-

ALV-korotusten regressiiviset ja myötäsykliset vaikutukset

-

Vuoden 2023 heikko taloudellinen kehitys ja sekulaari stagnaatio