SOSTE Suomen sosiaali ja terveys ry esittää Suomeen terveysperusteista veroa, joka kohdistuisi laaja-alaisesti suolaan, sokeriin ja tyydyttyneeseen rasvaan. Vero kohdistuisi valikoituun hyödykeryhmään, ja verorasitus kasvaisi tuotteen sokeri-, rasva- tai suolapitoisuuden lisääntyessä. Veronalaiset tuotteet määräytyisivät sen perusteella, edistääkö niiden verottaminen terveellistä ravitsemusta.

Laaja-alainen vero muuttaisi parhaassa tapauksessa sekä kuluttajien että tuottajien käyttäytymistä ja tekisi saatavilla olevista elintarvikkeista terveellisimpiä. Terveysperusteinen valmistevero keräisi valtiolle verotuloja ja samalla myös säästäisi julkisen vallan kuluja, kun veron myötä terveydelle haitallisten tuotteiden kulutus vähentyy.

”Uuden terveysveron valmistelu on käynnistettävä välittömästi, jotta se voidaan ottaa käyttöön jo tämän hallituskauden aikana. Terveysperusteiselle valmisteverolle ei ole enää olemassa oikeudellisia esteitä, joita esitettiin vielä valtiovarainministeriön sokeriverotyöryhmän selvityksen aikaan vuonna 2013”, muistuttaa SOSTEn pääsihteeri Vertti Kiukas.

Veron tavoitteena terveellisen ravitsemuksen edistäminen

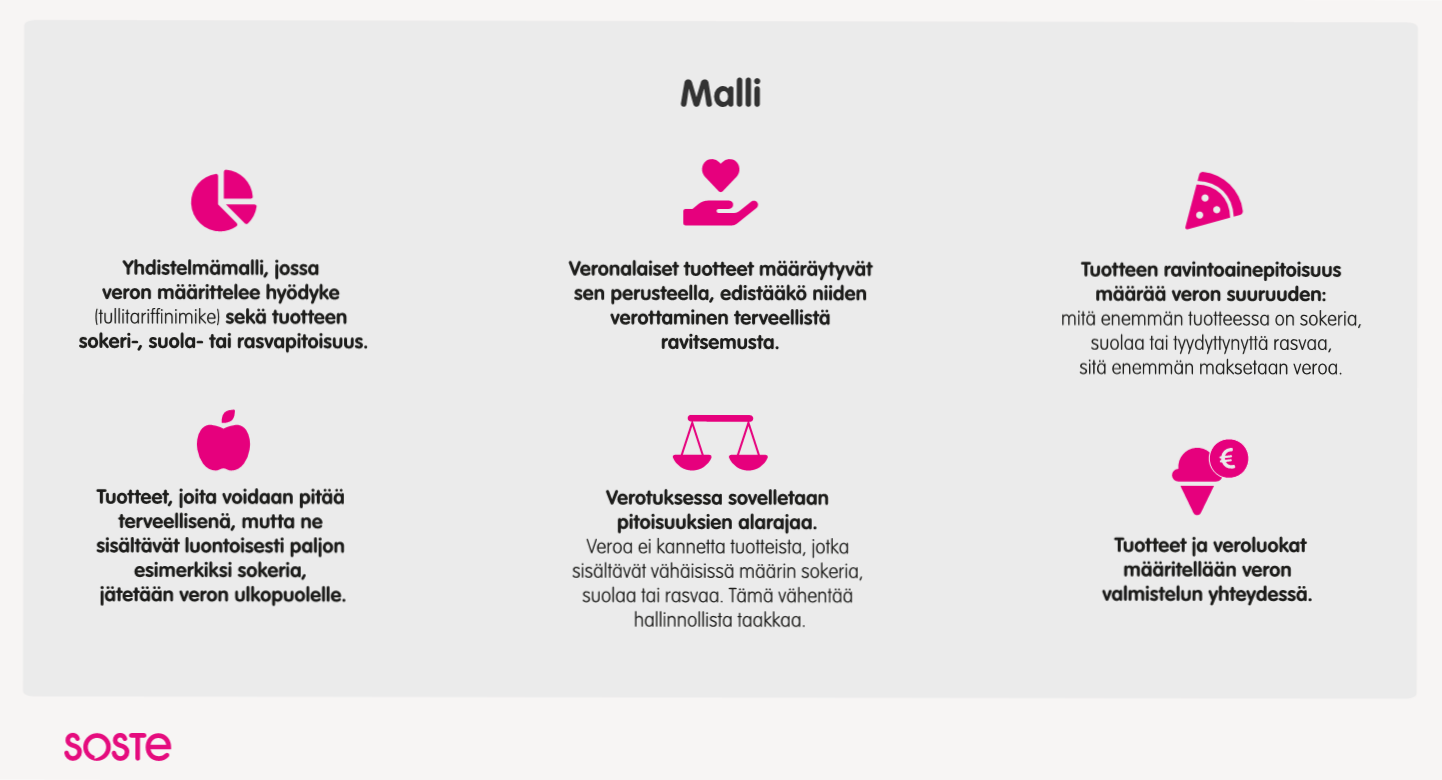

SOSTEn esittämässä terveysveromallissa verotettavien tuotteiden valikointi tapahtuisi teknisesti tullitariffinimikkeistöä hyödyntäen. Verotuksen piiriin valikoituvat tuoteryhmät määriteltäisiin veron tavoitteita noudattaen. Se, että elintarvike kuuluu johonkin veronalaiseen tullitariffiryhmään, ei vielä yksin tarkoittaisi, että tuotteesta kuuluu maksaa vero. Suomen terveysvero toteutettaisiin yhdistelmämallin mukaisesti, jossa tuotteen ravintoainepitoisuus määräisi verovelvollisuuden syntymisen ja veron suuruuden.

Veron ulkopuolelle rajattavat tuotteet olisivat sellaisia, joiden verottaminen ei olisi linjassa veron tavoitteen eli terveellisen ravitsemuksen edistämisen kanssa.

”Koska veron tavoitteena on terveellisen ravitsemuksen edistäminen, veropohjasta tulisi jättää kokonaan pois sellaiset tuotteet, joita voidaan pitää terveellisenä, vaikka ne sisältävät luontoisesti paljon esimerkiksi sokeria. Tällaisia veropohjan ulkopuolelle jätettäviä tuotteita olisivat esimerkiksi kasvikset, hedelmät ja marjat. Vastaavasti esimerkiksi pähkinät, avokado ja lohi sisältävät luonnostaan paljon rasvaa”, SOSTEn pääekonomisti Jussi Ahokas summaa.

Jotta vero ajaisi tarkoitustaan parhaalla mahdolliselle tavalla, verotukseen sovellettaisiin alarajaa, jonka alittuessa veroa ei kannettaisi. Näin veroa ei kannettaisi tuotteista, jotka sisältävät ainoastaan vähäisissä määrin terveydelle haitallisia ravintoaineita. Samalla vähennettäisiin verotuksesta aiheutuvaa hallinnollista taakkaa. Veroa kannettaisiin veroluokkien mukaisesti, ja ne asetettaisiin siten, että ne kannustavat valmistamaan terveellisempiä tuotteita ja siirtymään alemmalle verotasolle. Tarkempia veroluokkia on tarkasteltava veron valmistelun yhteydessä.

Sokeriveroselvityksen aikaiset esteet ovat vanhentuneet

SOSTEn esittämä malli pohjautuu valtiovarainministeriön sokerityöryhmän loppuraporttiin vuodelta 2013, jossa esiteltiin kolme mallia sokeriverotuksen järjestämiselle: kokonaissokerimäärään perustuva sokeriveromalli, tuotekohtainen makeisveromalli sekä näiden yhdistelmämalli, jossa verotus rajattaisiin tiettyihin tuotteisiin, joita verotettaisiin niiden sokeripitoisuuden perusteella. Sokeriverotyöryhmä näki kuitenkin, että yhdistelmämallin yhdenmukaisuus EU-oikeuden kanssa oli epävarmaa, eikä lähtenyt esittämään mallia. Esityksen jälkeen maailma on muuttunut.

Kansallisen terveysveron on oltava yhteensopiva oikeudellisten reunaehtojen kanssa. SOSTEn näkemyksen mukaan yhdistelmämallin mukaisen terveysveron EU-oikeudellisesta yhteensopivuudesta ei ole enää nykyään epäselvyyttä.

Euroopan unionin jäsenvaltioissa, kuten Unkarissa, on otettu käyttöön terveysveromalleja, joissa verotus kohdistuu yhdistelmämallin kaltaisesti valikoivasti erilaisiin terveydelle haitallisiin elintarvikkeisiin. Mallit ovat saaneet EU:n komission hyväksynnän.

”EU-korttiin vetoaminen ei enää auta. Jos terveysperusteinen vero on mahdollista jossakin toisessa unionin jäsenmaassa, miksi se ei voisi olla mahdollista Suomessa?” Kiukas kysyy.

Myös muut sokeriverotyöryhmän havaitsemat esteet yhdistelmämallin kaltaisen terveysveron käyttöönottoon ovat poistuneet. EU:n kuluttajainformaatioasetuksen soveltaminen on nyt pakottavaa, ja tiedot tuotteen ravintoainepitoisuuksista ovat helpommin saatavilla. Lisäksi valmisteverotuksen tietojärjestelmät ovat päivittyneet.

Valtiontukiarvioinnin kannalta verotuksen tavoitteilla ja tosiasiallisilla vaikutuksilla on suuri merkitys. Veron ulkopuolelle voidaan rajata tuotteita vain, jos se on objektiivisesti oikeutettua eikä vapautus rajoita tai heikennä määriteltyjen tavoitteiden toteutumista. Tämän takia on tärkeää, että Suomen terveysveron tavoitteeksi asetetaan fiskaalisten tavoitteiden lisäksi myös terveellisen ravitsemuksen edistämiseen tähtääviä tavoitteita.

On syytä huomioida sokeriverotyöryhmän havaitsema ongelma, joka pelkän sokerin verottamisesta aiheutuu, jos kulutus siirtyy silloin muihin epäterveellisiin tuotteisiin. Veropohjaltaan kapea terveysvero ei täytä terveyden edistämiseen liittyviä tavoitteitaan yhtä tehokkaasti kuin laajempi terveysvero. ”Tästä syystä korostamme, että terveysperusteisen valmisteveron veropohja tulisi säätää mahdollisimman laajaksi ottamalla siihen mukaan myös tuotteet, joissa on korkea suola- tai rasvapitoisuus”, Ahokas muistuttaa.

SOSTEn selvitys ja siihen liittyvä infogratiikka

- SOSTEn selvitys terveysperusteisesta valmisteverosta PPT-esitys (pdf)

- SOSTEn selvitys terveysperusteisesta valmisteverosta -julkaisu (pdf)

- Valmistevero infografiikka koosteena (pdf)

- Valmistevero infografiikka PPT (pdf)

Lue lisää

- SOSTEn sivusto terveysveromallista

Lisätietoja

- Vertti Kiukas, pääsihteeri, SOSTE

- Jussi Ahokas, pääekonomisti, SOSTE

- Ulla Kiuru, yhteiskuntasuhdepäällikkö, SOSTE