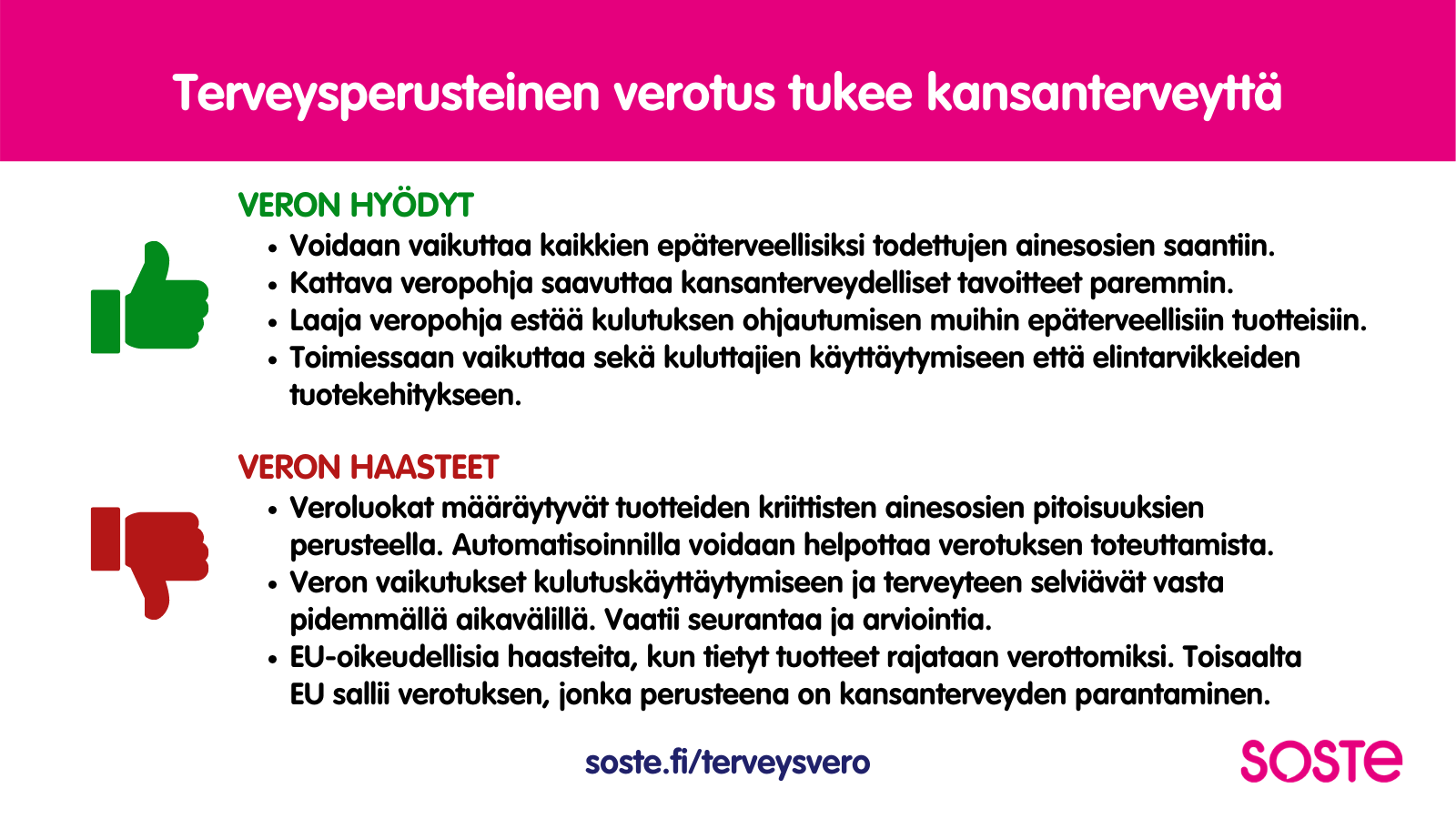

Suomessa on otettava käyttöön terveysperusteinen verotus, joka puuttuu liialliseen sokerin, suolan ja tyydyttyneen rasvan saantiin. SOSTE Suomen sosiaali ja terveys ry on tehnyt esityksen veromalliksi, jonka tavoitteena on ohjata kulutusta ja elintarvikkeiden tuotekehitystä kansanterveyden näkökulmasta parempaan suuntaan. Onnistuessaan vero vähentää elintaso- ja kansansairauksia, pienentää terveydenhoitokuluja sekä parantaa ihmisten elämänlaatua ja hyvinvointia.

”Verotus on yksi väline kansanterveyden vahvistamiseksi. Hallituksen on viipymättä asetettava työryhmä selvittämään terveysperusteisen veron käyttöönottoa hallitusohjelmakirjauksensa mukaisesti”, SOSTEn pääsihteeri Vertti Kiukas painottaa.

Kansan tuki asialle löytyy. Tuoreen kyselytutkimuksen perusteella (Taloustutkimus, marraskuu 2020) yli puolet suomalaisista (53 prosenttia) kannattaa siirtymistä elintarvikkeiden terveysperusteiseen verotukseen. Kolmasosa (33 prosenttia) vastustaa ajatusta. Naiset ja korkeasti koulutetut kannattavat lainsäädännöllisiä toimia keskimääräistä enemmän.

Sokerin lisäksi on verotettava myös suolaa ja kovaa rasvaa

SOSTEn veromalli on tarkoin punnittu esitys evästämään selvitystyöryhmän työtä. Keskeinen viesti on, että pelkän sokerin verottaminen on kansanterveyden edistämisen näkökulmasta liian suppeaa. Sokeri ei ole ainoa – eikä edes suurin – haaste ruokavaliossamme. Sokerin rinnalla on huomioitava myös suola ja rasvan laatu. Siksi SOSTEn terveysveromallissa kriittisinä ravintoaineina otetaan huomioon elintarvikkeiden sokerin ja suolan määrä ja rasvan laatu.

Veron määrä riippuu tuotteen sokeri-, suola tai rasvapitoisuuksista

Lähes kaikki tuotteet sisältävät joko sokeria, suolaa tai kovaa rasvaa ja siksi terveysveron piiriin kuuluvat käytännössä kaikki tuotteet. SOSTEn terveysveromallissa kaikista elintarvikkeista ei kuitenkaan makseta veroa, vaan verovelvollisuus riippuu tuotteen ravintoainepitoisuuksista. Kasvikset, hedelmät ja vihannekset ovat verottomia niiden edistäessä veron kansanterveydellisiä tavoitteita.

”Veromallin tavoitteena on siirtää kulutusta saman tuoteryhmän sisällä terveellisempään vaihtoehtoon, koska enemmän sokeria, suolaa tai kovaa rasvaa sisältävä tuote olisi hintavampi”, kertoo Sydänliiton terveysjohtaja Marjaana Lahti-Koski. ”Samalla se luo elintarviketeollisuudelle kannustimen tuottaa terveellisempiä tuotteita”.

Eri tuoteryhmille on omat raja-arvot ja veroasteikot. Raja-arvojen määrittelyssä ehdotetaan hyödynnettäväksi vuodesta 2000 lähtien käytössä ollutta Sydänmerkki-kriteeristöä, joka sisältää tuoteryhmittäin rasvan määrän ja laadun sekä suolan ja sokerin suhteen kriteerit terveellisimmille vaihtoehdoille.

”Veron suuruus riippuu tuotteen sokeri-, suola- ja kovan rasvan pitoisuuksista. Vero kasvaa, mitä useampi ravintoaine ylittää Sydänmerkki-kriteeristön raja-arvot. Mikäli raja-arvot alittuvat, on tuote verolta vapaa. Sydänmerkki-kriteeristön ulkopuolelta veron piiriin nostetaan esimerkiksi makeiset, suklaat sekä makeat ja suolaiset naposteltavat”, avaa SOSTEn pääekonomisti Jussi Ahokas.

Laaja veropohja on EU:n näkökulmasta toimivin vaihtoehto

EU-oikeudelliset esteet terveysverotuksen tieltä ovat viime vuosina madaltuneet. EU:n asetuksen myötä pakkausmerkinnät, joista selviävät ravintoainepitoisuudet, ovat pakollisia. On olemassa myös esimerkkejä EU:ssa toimivista terveysveroista. Unkarissa on käytössä erityinen terveysvero (public health product tax).

”Suomen on EU:n komission kanssa käytävissä keskusteluissa mahdollista viedä veroasiaa eteenpäin terveysperusteisena. Mitä laajempi veropohja, sitä paremmat mahdollisuudet asialla on edetä”, Ahokas kommentoi.

SOSTEn julkaisemassa jatkoselvityksessä syvennetään vuodentakaista selvitystä terveysperusteisesta valmisteverosta. Aiemmassa selvityksessä luotiin yleiskatsaus terveysperusteiseen verotukseen sekä kartoitettiin edellytyksiä uuden terveysveron käyttöönottoon. Jatkoselvitys luo tarkemman mallin terveysperusteisesta valmisteverosta. Veromallia on kehitetty yhteistyössä Suomen Sydänliiton ja Suomen Diabetesliiton kanssa.

Lataa tiivistelmä terveysverosta (pdf, 50 kb).

Lisätietoja

- SOSTEn pääsihteeri Vertti Kiukas

- SOSTEn pääekonomisti Jussi Ahokas

- Suomen Sydänliitto ry:n terveysjohtaja Marjaana Lahti-Koski, marjaana.lahti-koski@sydanliitto.fi, 050 359 1211